بیمه ثالث قسطی در کرج | صدور بیمه ثالث از دم قسط در کرج | بدون پیش پرداخت و بدون کارمزد

اگر نیاز به بیمه ثالث بصورت اقساط دارید ما با هماهنگی بیمه دانا برای اولین بار در کرج امکان صدور بیمه ثالث از دم قسط در کرج را فراهم کرده ایم. با ما تماس بگیرید.

جهت هماهنگی با شماره 09120314568 تماس بگیرید !

جهت هماهنگی با شماره 09120314568 تماس بگیرید !

بیمه ثالث قسطی در کرج خدمتی نوین به شما عزیزان همشهری در کرج با همکاری بانک مهر ایران

جهت هماهنگی با شماره 09120314568 تماس بگیرید !

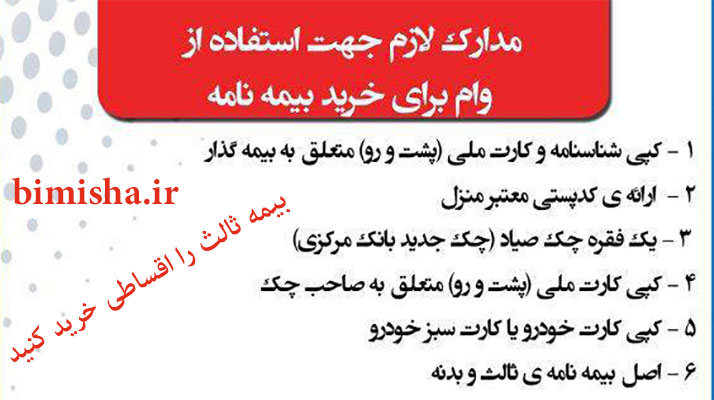

اعطای وام بانکی برای خرید بیمه نامه شخص ثالث در کرج

- بدون سپرده

- بدون پیش پرداخت

- بدون ضامن

- بدون کامزد و بدون سود

- بیمه شخص ثالث از دم قسط در کرج

جهت هماهنگی با شماره 09120314568 تماس بگیرید !

صدور بیمه نامه ثالث قسطی در کرج

صدور بیمه نامه ثالث قسطی در کرج | 12 ماهه با وام بانک مهر دانا و یا 6 ماهه با چک

بیمه ثالث اقساطی در کرج

آشنایی با بیمه شخص ثالث

با توجه به انواع بیمه نامه هایی که توسط شرکت های مختلف در سر تا سر ایران ارائه میشود ، باز هم بیمه شخص ثالث محبوبترین بیمه در بین آن هاست.و دلیل این پر مخاطب بودن نیز اجباری بودن این بیمه نامه است

چرا بیمه شخص ثالث

علت نامگذاری این بیمه به اینصورت است که شخص اول همان مالک خودرو میباشد ، شخص دوم یا ثانی شرکت بیمه است و شخص سوم یا شخص ثالث فردی است که از طرف شخص اول و وسیله نقلیه او دچار آسیب و زیان شده است.

به عنوان مثال در یک تصادف رانندگی تمامی هزینه درمان ، فوت و خسارتی که به افراد آسیب دیده وارد شده است را بیمه تحت پوشش قرار میدهد.حتی خود راننده مقصر در تصادف نیز تحت پوشش این بیمه در زمینه شخص راننده قرار میگیرد.تنها با این فرق که بیمه تنها هزینه خسارات جانی را برای فرد مقصر در نظر میگیرد و در برابر خسارات مالی هزینه ای را پوشش نمیدهد.

تفاوت شرکتهای بیمه شخص ثالث

تمامی شرکت های بیمه گذار بیمه شخص ثالث را به بیمه شونده ارائه میدهند و فرق زیادی در شرایط مالی ندارند. فرق اصلی در میان شرکت های بیمه این است که آنها چه کیفیتی از خدمات را برای فرد بیمه شده در نظر میگیرند که این نکته است که رضایت مشتری را به خود جلب میکند.

چه نیازی به بیمه شخص ثالث داریم؟

فرض کنیم که شما در رخدادی در حین رانندگی با خودرو خود خسارتی را به شخص دیگری ( شخص ثالث ) وارد میکنید.این رخداد میتواند یک تصادف ساده ، واژگونی خودر ، و یا حتی منفجر شدن خودرو شما باشد.طبق قانون شما هستید که باید هزینه های مربوط به این سانحه را پرداخت کنید که این هزینه ها میتواند به خود آن فرد یا اموال آن فرد باشد.بیمه شخص ثالث نسبت به تعهداتی که به شما داده است میبایست تا سقف آن تعهدات شما را از نظر مالی یاری کند.

بیمه تا چقد ما را پوشش میدهد؟

از موارد تعیین کننده حق بیمه میزان پوشش آن است.پوشش به معنای قولی است که شرکت بیمه در مقابل بیمه گذار داده است. در سال 98 مقدار پوشش مالی ای که توسط بیمه مرکزی تعیین شد برابر با 7/7 میلیون تومان است.همچنین فرد بیمه گزار میتواند با پرداخت هزینه ی بیشتری به عنوان حق بیمه ، از پوشش مالی بالاتری برخوردار شود. برای مثال فردی با خودروی خود دچار یک سانحه میشود و مقصر است میزان خسارتی که وارد شده فرضا 10 میلیون تومان است اگر فرد حداقل بیمه را داشته باشد باید بقیه آن را از دارایی خود بپردازد یعنی مبلغ2/3 میلیون تومان حال اگر این فرد هزینه ی بیشتری با تفاوت کم نسبت به حداقل بیمه کرده بود و بیمه 10 میلیونی برای خود ثبت کرده بود نیاز به پرداخت همچین هزینه ای نداشت.

بیمه ما چه مدت اعتبار دارد؟

تعداد روزهای بیمه نامه میتواند از چند روز باشد تا حداکثر یک سال با این حال ثبت بیمه سالانه کم هزینه تر به شمار میرود. و علت این موضوع این است که احتمال ریسک بیمه های کوتاه مدت بسیار بیشتر از بیمه های بلند مدت است.

این نکته را نیز در نظر بگیرید که بیمه شخص ثالث پس از خریداری شدن در ساعت 24 همان روز فعال میشود برای مثال شما روز دوشنبه اقدام به خرید بیمه یا تمدید آن کرده اید ، در نتیجه بیمه شما در ساعت 24 همان روز یا بامداد سه شنبه فعال خواهد شد.

تخفیف های بیمه به چه صورت است؟

بیمه مرکزی در حال حاضر تنها یک نوع تخفیف را برای مشتریان شرکت های بیمه در نظر گرفته است که آن هم بیمه عدم خسارت است.و سیستم این تخفیف به این صورت است که به ازای هر سالی که شما خسارتی وارد نکنید،در سال بعد تخفیفی برای بیمه گذار در نظر گرفته میشود.

طبق دستور بیمه مرکزی به ازای سال اول عدم خسارت 10 درصد، سال دوم 15 درصد، سال سوم 20 درصد، سال چهارم 30 درصد، سال پنجم 40 درصد، سال ششم 50 درصد، سال هفتم 60 درصد و سال هشتم 70 درصد تخفیف عدم خسارت شامل بیمه گذار میشود. حداکثر تخفیف عدم خسارت 70 درصد است.

آیا عمر خودروی ما تاثیری بر قیمت بیمه میگذارد؟

بله با توجه به مقدار بالای ریسک خودروها ی فرسوده ، در تمامی شرکت های بیمه مبلغی به عنوان مقدار کهنگی خودرو در نظر گرفته میشود.این مبلغ مخصوص خود رو هایی با سن بیش از 15 سال میباشد که به ازای هر سال 2% به مبلغ بیمه نامه شما اضافه میگردد.و حداکثر آن 20% میباشد برای 10 سال است یعنی یک خودروی 35 ساله باید 20% مبلغ بیشتری برای بیمه خود بپردازد.

اما بعضی از شرکت های بیمه هستند که این ریسک را قبول نمیکنند و خودرو های بسیار قدیمی را تحت پوشش بیمه خود قرار نمیدهند.و از فروش بیمه شخص ثالث به این خودروها خودداری میکنند.

جریمه بیمه شخص ثالث به چه صورت محاسبه میشود؟

از دیگر مواردی که بر مبلغ حق بیمه تاثیر مستقیم دارد ، جریمه دیرکرد تمدید بیمه نامه است،به این صورت که دیرکرد در تمدید بیمه نامه باعث افزایش نرخ آن خواهد شد.

جریمه دیرکرد به صورت روزانه حساب شده و نرخ آن به نوع خودرو (تعداد سیلندر آن) بستگی خواهد داشت.

اما حد اکثری هم برای این موضوع در نظر گرفته شده است که معادل جریمه 365 روز سال است ، یعنی اگر فرد بیمه گذار خودروی خود را حتی چندین سال بیمه نکند جریمه ای که باید در قبال این موضوع پرداخت کند معادل جریمه یک سال است.

دیه کامل برابر با چه مبلغی میباشد؟

مبلغ دیه در ابتدای هر سال توسط بیمه مرکزی اعلام می گردد.

مبلغ دیه در سال 1398 و برای ماه های عادی 270 میلیون و برای ماه های حرام 360 میلیون تومان اعلام شده است.

ماه های حرام به ترتیب محرم، رجب، ذی القعده و ذی الحجه هستند.

حداکثر پوشش جانی به اندازه ی مبلغ دیه در ماه حرام (360 میلیون تومان) است و حداقل پوشش مالی به اندازه یک چهلم مبلغ دیه ماه حرام (9 میلیون تومان) در نظر گرفته می شود.

خسارت جانی راننده مقصر هم بر اساس دیه ماه غیر حرام (ماه عادی) پرداخت می گردد.

بهترین بیمه برای ما کدام است؟

به این موضوع اشاره شد که مبلغ پرداختی بیمه در بین شرکت های مختلف تفاوتی ندارد اما آیا فقط قیمت این بیمه است که باید مهم باشد؟

جواب شما خیر است عوامل بسیار زیاد دیگری نیز در انتخاب بیمه نامه خود باید در نظر بگیرید.

عوامل مختلفی مثل میزان پوشش مالی ارائه شده، توانگری مالی شرکت بیمه، کیفیت پرداخت خسارت، تعداد شعب پرداخت خسارت، سهم از بازار و…

برای اینکه شما بهترین مورد را در انتخاب بیمه خود انتخاب کنید با در نظر گرفتن تمام شرایط بالا و سپس در نظر گرفتن خواسته ها و اولویت های خودتان آن را انتخاب کنید..

کاربری خودرو چه تاثیری بر بیمه میگذارد؟

کاربردی که خودرو برای بیمه گذار دارد میزان احتمال وقوع حادثه و میانگین هزینه یک حادثه را برای شرکت بیمه تعیین میکند.برای مثال میتوان گفت اتومبیل هایی که برای آموزش در آموزش گاه های رانندگی استفاده میشود یا برای مثال تاکسی ها ریسک بیشتری برای احتمال وقوع حادثه دارند در نتیجه باید حق بیمه بیشتری را پرداخت کنند.تاکسی ها باید به میزان 20% حق بیمه شخص ثالث بیشتری را پرداخت کنند و خودرو های آموزش رانندگی باید 15% بیشتر حق بیمه ثالث را پرداخت کنند.کاربری های دیگری توسط بیمه مرکزی تعیین شده است که از آن ها میتوان ماشین های صنعتی، آمبولانس ها ، ماشین های حمل خون ، ماشین های آتش نشانی و ….. را نام برد.

جریمه دیرکرد بیمه قابل بخشش است؟

همانطور که در بالا گفتیم بیمه شخص ثالث برای تمامی وسایل نقلیه اجباری میباشد و پرهیز کردن از تمدید یا ثبت آن حتی برای یک روز مشکلاتی را دارا خواهد بود.دلایل بسیاری برای فراموش کردن تاریخ اتمام بیمه وجود دارد ، مواردی همچون دور از دسترس بودن نمایندگی بیمه ، سهل انگاری ، فراموشی و….. . در صورت وقوع همچین حالاتی جریمه دیرکرد بیمه به صورت روزانه محاسبه میشود و به مبلغ حق بیمه اضافه میشود.

بیمه مرکزی هیچ قانونی در موضوع بخشش یا تخفیف در جریمه دیرکرد بیمه شخص ثالث وضغ نرکده است و همچین مواردی را تخلف و زیر پا گذاشتن قانون میداند و با نمایندگی بیمه که این کار را انجام دهد برخورد جدی خواهد داشت.

منبع : بیمیشا